Các cổ phiếu ngành sao su sản xuất đang có mức giá biến động tốt hơn thị trường chung khi tăng mạnh và giảm nhẹ trong thời gian qua. Như chúng ta đều biết, 60-70% thị phần săm lốp Việt Nam đang chiếm lĩnh bởi 3 công ty là CSM, DRC và SRC. Trong đó DRC và CSM là 2 doanh nghiệp săm lốp hàng đầu tại Việt Nam. Sản phẩm chủ lực của DRC là lốp xe tải nặng, trong khi đó CSM dẫn đầu về thị phần săm lốp xe máy, ô tô con và xe tải nhẹ.

Bài phân tích này nhằm đánh giá kết quả kinh doanh của CSM dưới góc độ phân tích cơ bản.

|

Tỷ VND |

Q1/12 |

Q4/11 |

Q3/11 |

Q2/11 |

Q1/11 |

|

Doanh số |

709.8 |

758.2 |

785.3 |

732 |

663.3 |

|

Các khoản giảm trừ |

-8.4 |

-8.5 |

-5.4 |

-0.6 |

0 |

|

Doanh số thuần |

701.5 |

749.7 |

779.9 |

731.4 |

663.3 |

|

Giá vốn hàng bán |

-567.8 |

-644.9 |

-726.2 |

-670.4 |

-620.2 |

|

Lãi gộp |

133.7 |

104.9 |

53.7 |

61 |

43.1 |

|

Tỷ suất lãi gộp |

19.1% |

14.0% |

6.9% |

8.3% |

6.5% |

|

Thu nhập tài chính |

2.5 |

2.5 |

0.5 |

5.8 |

8.7 |

|

Chi phí tài chính |

-28.6 |

-37 |

-22.2 |

-19.3 |

-27.7 |

|

Chi phí tiền lãi |

-26.9 |

-20.7 |

-22.2 |

-16.8 |

-16.3 |

|

Chi phí bán hàng |

-28 |

-24.2 |

-17.2 |

-21.4 |

-10.6 |

|

Chi phí quản lý doanh nghiệp |

-29.5 |

-23.4 |

-12.3 |

-19.1 |

-4.9 |

|

Lãi/(lỗ) từ hoạt động kinh doanh |

50.2 |

22.7 |

2.5 |

7 |

8.6 |

|

Tỷ suất lãi từ hoạt động kinh doanh |

7.16% |

3.03% |

0.32% |

0.96% |

1.30% |

|

Thu nhập khác |

1.8 |

5.7 |

1.8 |

2.8 |

0.9 |

|

Chi phí khác |

-0.4 |

-0.1 |

0 |

-0.7 |

0 |

|

Thu nhập khác, ròng |

1.3 |

5.6 |

1.8 |

2.1 |

0.9 |

|

Lãi/(lỗ) từ công ty liên doanh |

0 |

0 |

0 |

0 |

0 |

|

Lãi/(lỗ) ròng trước thuế |

51.5 |

28.3 |

4.3 |

9.1 |

9.5 |

|

Tỷ suất lãi trước thuế |

7.34% |

3.77% |

0.55% |

1.24% |

1.43% |

|

Thuế thu nhập doanh nghiệp – hiện thời |

-12.5 |

-6.7 |

-1.1 |

-2.3 |

-1.9 |

|

Thuế thu nhập doanh nghiệp – hoãn lại |

0 |

0 |

0 |

0 |

0 |

|

Chi phí thuế thu nhập doanh nghiệp |

-12.5 |

-6.7 |

-1.1 |

-2.3 |

-1.9 |

|

Lãi/(lỗ) thuần sau thuế |

39 |

21.6 |

3.3 |

6.8 |

7.6 |

|

Lợi ích của cổ đông thiểu số |

0 |

0 |

0 |

0 |

0 |

|

Cổ đông của Công ty mẹ |

39 |

21.6 |

3.3 |

6.8 |

7.6 |

|

Tỷ suất lãi ròng |

5.56% |

2.88% |

0.42% |

0.93% |

1.15% |

CSM công bố doanh thu Q1 khá ấn tượng với mức tăng trưởng doanh thu 5,76% và lợi nhuận ròng tăng trưởng 431,16% so với cùng kỳ năm trước. Tỷ suất lợi nhuận gộp, lợi nhuận từ hoạt động sản xuất kinh doanh, lợi nhuận trước thuế và lợi nhuận ròng lần lượt là 19,1%, 7,16%, 7,34%, 5,56% đều tăng trưởng vượt bậc so với cùng kỳ và Q4 năm trước.

Kết quả kinh doanh của CSM được cải thiện chủ yếu là do giá đầu vào giảm mạnh, giá đầu ra ổn định và chi phí tài chính không tăng quá mạnh mặc dù lãi suất cho vay tăng mạnh hơn so với cùng kỳ năm ngoái:

· Nguyên liệu cho sản xuất săm lốp bao gồm cao su tự nhiên, cao su tổng hợp, thép tanh, vải mành và than đen. Ngoại trừ cao su tự nhiên, tất các các nguyên liệu còn lại công ty đều phải nhập khẩu 100%. Trong cơ cấu giá vốn hàng bán, cao su chiếm 58% chi phí nguyên vật liệu, 28,5% còn lại là do chi phí nguyên vật liệu nhập khẩu và phần còn lại là do khấu hao tài sản, chi phí nhân công, chi phí thuê ngoài và hóa chất khác… Do nguyên liệu chủ yếu là cao su thiên nhiên, cao su tổng hợp, vải mành, than đen, thép tanh chiếm tỷ trọng khoảng 60% - 65% trong giá thành sản phẩm nên sự biến động giá cả nguyên liệu này sẽ tác động đến lợi nhuận của công ty. Với việc giá cao su xuất khẩu bình quân 3 tháng đầu năm chỉ đạt 2.926 USD/tấn, thấp hơn 33,4% so với cùng kỳ năm ngoái. Giá nguyên vật liệu nhập khẩu giảm 20% đã giúp giá vốn hàng bán của CSM giảm mạnh và tỷ suất lợi nhuận gộp tăng mạnh;

· CSM luôn duy trì tỷ lệ nợ chiếm xấp xỉ 50% tổng tài sản trong những năm qua. Do có khoảng 40% nguyên liệu nhập khẩu nên CSM cũng thường xuyên chịu lỗ do chênh lệch tỷ giá. Với lãi suất tăng cao chi phí lãi vay của CSM đã tăng hơn 65,03% so với cùng kỳ năm trước nhưng rất may với tỷ giá duy trì ổn định trong thời gian qua, chi phí tài chính của CSM chỉ tăng 3,25% so với cùng kỳ năm ngoái trong đó chi phí lãi vay chiếm 94,06% (Một phần do không phải trích lập dự phòng đầu tư tài chính dài hạn vào PHR);

· Giá bán không điều chỉnh giảm và CSM đã tập trung vào chính sách bán hàng, khuyến mại và chiết khấu để tăng sản lượng tiêu thụ. Trong quý 1, CSM đã chiết khấu thương mại hơn 8,4 tỷ đồng (Cùng kỳ năm ngoái là 0 đồng) và chi phí bán hàng tăng hơn 164,15% so với cùng kỳ năm ngoái;

Triển vọng kết quả kinh doanh khả quan trong Q2

· CSM sử dụng chính sách hàng tồn kho mới: Tăng tồn kho tới 4 tháng khi cao su vào mùa ngưng cạo từ tháng 12 tới tháng 5 và giảm hàng tồn kho xuống 15 ngày đến 1 tháng khi giá cao su giảm theo tính mùa vụ và xu hướng chung của thị trường;

· Vào cuối Q1, lượng hàng tồn kho của CSM vào khoảng 785,4 tỷ đồng cao hơn 11,12% so với mức dữ trữ cuối năm 2011. Trong kỳ, CSM cũng đã nhập hơn 489,2 tỷ đồng hàng giá rẻ. Với lượng trữ hàng này, CSM đủ dùng trong Q2 khi mà giá cao su tự nhiên đang có xu hướng nhích tăng trở lại. Với chi phí lãi vay điều chỉnh giảm khá trong Q2 và tỷ giá vẫn tiếp tục ổn định thì ước tính trong Q2, CSM sẽ có khoảng 70 tỷ lợi nhuận trước thuế. Như vậy, lũy kế 6 tháng, CSM ước đạt khoảng hơn 91 tỷ lợi nhuận ròng sau thuế;

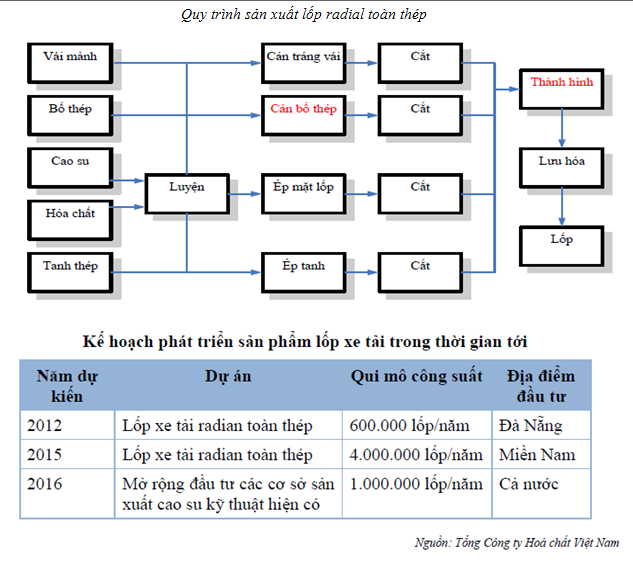

Kế hoạch đầu tư vào nhà máy mới lốp radial toàn thép công suất 1 triệu lốp/năm

Dự án được dự kiến đầu tư thành 3 giai đoạn với giai đoạn 1 có công suất 350.000 lốp/năm, giai đoạn 2 có công suất 600.000 lốp/năm và giai đoạn 3 là 1.000.000 lốp/năm. Nguồn vốn dự kiến của dự án cho 3 giai đoạn dự kiến hơn 3500 tỷ đồng. Hiện nay CSM đã ký hợp đồng vay với Ngân hàng thương mại cổ phần Ngoại thương Việt Nam để thực hiện vay khoản tiền trên. Tuy nhiên, tỷ lệ cho vay là 67% trên tổng nhu cầu vốn của dự án. Phần còn lại doanh nghiệp sẽ lấy từ nguồn vốn tự có. Lãi vay dự kiến bằng đồng Đô la Mỹ là 8%/năm và 16% với vay bằng đồng Việt Nam. Trong giai đoạn đầu, nhu cầu vốn lưu động khoảng hơn 94 tỷ đồng. Theo kế hoạch thì trong năm sau CSM sẽ có khoảng 75.000 ngàn lốp không săm và 100.000 lốp có săm đưa ra thị trường tiêu thụ. CSM đã phát hành thêm 100 tỷ đồng vốn trong Q2 để đầu tư cho dự án này. Theo thông báo của HĐQT thì việc phát hành tăng vốn đã thành công và hạn nộp tiền là vào ngày 5/6/2012.

Quy trình sản xuất lốp radial toàn thép

Dự án thực hiện với quy mô lớn trong đó vì thế trên cơ sở thận trọng chúng tôi chưa ước tính tác động của dự án này tới tiềm năng của CSM

CSM hiện có 2 dự án bất động sản lớn nhưng chưa có doanh thu.

Định giá: Theo ước tính thì cả năm CSM sẽ có khoảng 190 tỷ lợi nhuận ròng. Nếu tính với vốn điều lệ là hơn 522 tỷ vào cuối kỳ thì hiện tại CSM đang giao dịch ở mức P/E forward vào khoảng 7,7 lần thấp hơn so với mức thị trường chung.

Rủi ro: Giá CSM đã tăng 300% trong thời gian vừa qua. Với mức giá này, những người mua phát hành thêm với giá 10.000 đ sẽ lãi lớn. Do vậy, trường hợp giá cổ phiếu đưa vào lưu ký, khả năng sẽ có đợt chốt lời khá lớn đối với cổ phiếu này nhưng cần lưu ý là 51% trong số 100 tỷ thuộc về Tổng công ty hóa chất là không giao dịch do định hướng nắm giữ cổ phần chi phối. Với 4,9 triệu cổ phiếu còn lại thì với quy mô giao dịch trung bình 800 ngàn/cổ phiếu/phiên như thời điểm hiện tại, chỉ cần 5 phiên là CSM sẽ hấp thụ hết lượng cổ phiếu chốt lời. Tất nhiên,trong trường hợp diễn biến thị trường chứng khoán không tốt, rủi ro với nhà đầu tư nắm giữ cổ phiếu là khá cao.