SSI Retail Research cho biết, xu hướng đầu tư thụ động và cụ thể là đầu tư vào các ETFs đang ngày càng trở nên phổ biến và nhiều khi tỏ ra vượt trội so với các danh mục đầu tư chủ động. Đầu tư thụ động dựa trên giả định không thể chiến thắng được thị trường trong dài hạn và vì vậy để tiết kiệm chi phí việc đơn giản nhất là đầu tư một danh mục giống một chỉ số nhất định sẵn có trên thị trường.

Để có thể sử dụng làm chỉ số cơ sở cho các danh mục đầu tư, yêu cầu các chỉ số phải đảm bảo được chất lượng, theo sát thị trường với sai số nhỏ, có tính đại diện cho thị trường và có thể đầu tư, đặc biệt với nhà đầu tư nước ngoài. Tuy nhiên, theo dõi các chỉ số đại diện cho thị trường chứng khoán Việt Nam bao gồm MVIS Vietnam Index (VNVNM) và FTSE Vietnam Index (FTSE) trong thời gian gần đây, SSI Retail Research nhận thấy chất lượng của các chỉ số này đang giảm sút.

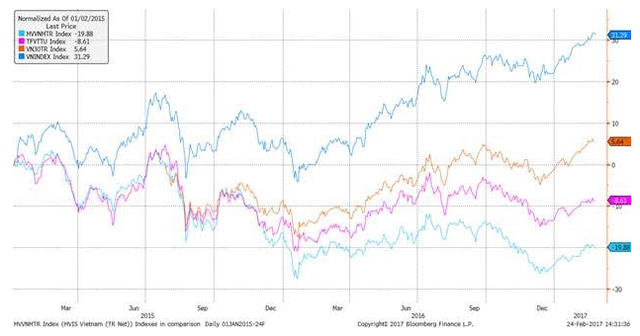

Tính từ đầu năm 2015, trong khi VN-Index tăng 31,29% và VN30 tăng 5,64% thì FTSE giảm 8,61% và MVVNM giảm tới 19,88%. Thất bại trong việc mô phỏng thị trường Việt Nam và sụt giảm mạnh đã gây thiệt hại lớn cho nhà đầu tư. Đây có thể là một nguyên nhân bên cạnh nguyên nhân lãi suất tăng tại Mỹ khiến các quỹ ETFs vào Việt Nam bị rút vốn. Từ tháng 8/2015, quỹ VanEck Vectors Vietnam ETF (VNM ETF) đã bị rút 8,4 triệu chứng chỉ quỹ, tổng tài sản quỹ giảm 50% từ 517,33 xuống 261,01 triệu USD vào cuối năm 2016. Tương tự, từ tháng 10/2015, quỹ FTSE Vietnam ETF do Deutsche Bank quản lý đã bị rút 5,55 triệu chứng chỉ quỹ, tổng tài sản quỹ giảm 106,78 triệu USD.

SSI Retail Research đưa ra một số yếu tố được cho là khiến chất lượng các chỉ số giảm sút. Thứ nhất, một loạt cổ phiếu mới được niêm yết có quy mô lớn và tác động mạnh tới thị trường (ROS, SAB) nhưng chưa đủ điều kiện để đưa vào các chỉ số, gây ra khoảng chênh lệch lớn.

Thứ hai, nhiều cổ phiếu vốn hóa lớn nhưng hết room hoặc không đủ điều kiện về tỷ lệ tự do chuyển nhượng (free-float) không đảm bảo tính có thể đầu tư nên không đủ điều kiện đưa vào các chỉ số cũng gây sai số lớn khi các chỉ số mô phỏng thị trường. Ví dụ có thể kể đến GAS, BID, CTG, FPT, MWG. Trong năm 2016, chỉ số VN30 đã có điều chỉnh về quy tắc xây dựng chỉ số để các cổ phiếu lớn như BID, GAS đủ điều kiện đưa vào, giúp tăng tính đại diện của chỉ số.

Thứ ba là do không đủ số lượng cổ phiếu tối thiểu, chỉ số MVVNM buộc phải lựa chọn thêm các cổ phiếu niêm yết trên thị trường quốc tế, do đó không phản ánh sát diễn biến thị trường trong nước. Trên thực tế, các cổ phiếu này giảm mạnh trong năm 2016 (DNA AT -27%, Hansae -19.9%, Mcnex -13.8%, Amatav -10%) kéo chỉ số giảm mạnh và biến động trái chiều thị trường.

Cuối cùng là việc một số cổ phiếu có dấu hiệu đầu cơ sau khi được đưa vào chỉ số đã đi ngược thị trường, giảm mạnh kéo chỉ số giảm điểm. Ví dụ như với chỉ số FTSE, từ khi được đưa vào chỉ số tới hết năm 2016, các cổ phiếu HHS 61%, HNG 38%, HQC 60%, TTF 69%, FLC 48%. So với MVVNM, các tiêu chí đánh giá của FTSE có phần dễ dàng hơn nên việc đẩy giá, tạo thanh khoản cũng phổ biến hơn.

SSI Retail Research cho rằng để tạo lập các chỉ số có chất lượng, phản ánh đúng diễn biến thị trường, các chỉ số cần linh hoạt hơn trong việc đánh giá cổ phiếu để lựa chọn được danh mục chỉ số tốt giúp nhà đầu tư dễ dàng đầu tư vào thị trường Việt Nam. Đây cũng là lý do các chỉ số MVVNM và FTSE tỏ ra linh hoạt hơn với các tiêu chí đánh giá định tính trong những lần tái cơ cấu danh mục gần đây.

Nguồn: BMSC